今更聞けない財務三表の読み方!3つの分析方法とつながりを解説!

その他

2021.4.12 (更新日:2022.7.15)

「財務三表の読み方について上司に今更聞けない…」

「新卒一年目で勉強しておけばよかった…」

とお考えの方もいらっしゃるのではないでしょうか?

心配いりません。

社会人歴が長くても、財務三表を読めない方はたくさんいます。

財務三表は難しいと言われますが、実際はポイントさえ押さえれば簡単に理解できます。今行動に移しているあなたは、周りの社会人と差をつけられること間違いなし。

今回は、知っておけば仕事に活かせる財務三表の読み方について解説していきます。

1、財務三表の読み方について知る前に|そもそも財務三表とは?

(1)財務三表とは

企業は決算書などの書類を定期的に提出しなければなりません。

上場企業は、金融商品取引法に基づいて年に一回、経過報告として四半期に一回、決算書の開示が求められています。

非上場企業は決算書の開示義務を課されていない場合が多いです。

上記書類のことを財務諸表といいます。

財務諸表のなかでも、

- ①損益計算書

- ②貸借計算書

- ③キャッシュフロー計算書

は重要な書類として、「財務三表」と呼ばれています。

財務三表は1年間(例えば2019年4月1日から2020年の3月31日までの期間など)の経営状況を表しており、企業の通知表です。

財務三表からは、企業の財政状態や経営成績などの情報が確認できます。

- 財政状態:どのくらいお金や資産を持っているか・誰からお金を借りているか、

- 経営成績:どのくらい売上があるか・売上のためにどのくらい費用がかかったのか・最終的な利益はいくらか

(2)財務三表の目的

企業は様々な方が密接に関わりながら、1社の法人として成り立っています。

さらなる成長を支援してもらうため、信頼を確保しなければなりません。

財務三表は、利害関係のある方々=ステークホルダーに向けて、会社の内部事情を公開するものとなります。

①自社内での目的

経営者や役員は、適切な判断のもと会社の経営方針を決めるため、従業員に自身の務める会社の経営状況を知ってもらうために決算書があります。

企業は日々膨大な数の取引を行なっており、成果の結果も変化していきます。

経営陣は、決算書から把握できるデータ(現金や数ヶ月後に現金にかわる売掛金がいくらあるか、借金である借入金がいくら残っているかなど)から、これからの施策を考えなければいけません。

従業員は、この会社に勤めていは本当に大丈夫かどうか判断する材料になります。

②株主や投資家、銀行などの目的

株主や投資家、銀行にとっての決算書は、企業に出資してリターンの見込みがあるか判断するためです。

投資家は、配当金や株価の値上がり益のリターン、銀行は利息のリターンのこと。

企業は自社の事業拡大に向けて、積極的に投資や融資してもらう必要があります。

これから伸びる会社か沈む会社かどうか、この企業に融資しても大丈夫か、返ってくるかどうかの判断材料にしてもらうために財務三表があります。

③企業間取引での目的

企業間取引においては、お互いに取引先の経営状況を把握し、リスク回避するために財務三表があります。

例えば、代金を回収する前に取引先の企業が潰れてしまうと、代金を回収できなくなります。

これを貸倒といい、リスクから免れるために、決算書から問題を抱えた企業かどうか判断することが大事です。

④その他の目的

財務三表を含む決算報告書は、企業の大きさに関係なく、法人であれば税務署に提出する必要があります。

なぜなら、わざと利益を低く申告して脱税することを防ぐためです。

また、就活生にとっては選考を受ける企業の分析に役立ちます。

2、財務三表の読み方について知る前に|財務三表が読めるとどうなる?

(1)自社を正しく把握することに役立つ

財務三表が読めると、自分が勤める会社の財務状況を理解できます。

例えば、上司は右肩上がりで業績が伸びていると言っていたが、本当はキャッシュ(現金)が足らず経営危機に陥っている場合があります。

平社員は、部署の成績は知っていても、ほとんどの人が会社全体の経営実態を知りません。

倒産してから転職先を探すのは大変ですので、早めの行動が大切です。

上司の発言を真に受けず、自分の目で会社の実態を確認しましょう。

(2)経営戦略を立てることに役立つ

財務三表が読めると、企画会議や経営会議において、経営陣の目線に立った発言ができます。

具体的には、自社の販売戦略を分析して新規の打ち手を提案したり、競合企業を分析して自社の強みや弱みを報告したら、経営陣からの信頼を獲得できます。

企業のこれからを考えた提案で、上司からの評価を上げましょう。

(3)営業活動に役立つ

財務三表が読めると、営業する際に取引先の与信管理ができます。

※与信管理とは、企業間で取引する際に、取引先企業が代金をしっかりと払えるか、取引期間中に倒産しないかをチェックすること。

例えば、この企業の業績があまり良くないから取引をやめよう、業績が悪化する可能性があるから取引額をいくらにしよう、貴社の問題点は〜なので〜を改善しましょうなどの提案ができるようになります。

また逆に、「業績が良い会社=予算がある」と推測できるので、業績が良い会社に集中して営業をかけることで受注しやすくなります。

どの企業に営業をかけるか適切な判断するだけでなく、業績を踏まえた提案を心がけましょう。

(4)投資に役立つ

財務三表が読めると、適切な判断基準が身につき、投資の成功率を高められます。

近年、株式投資する方が増えていますが、どこに投資するかの基準を感覚的に決めている方がほとんどです。

財務三表からは、きちんと儲けているか、倒産しないか(どのくらい潤沢なキャッシュがあるか)、これから伸びる優良企業かどうか、データをもとに判断できます。

本業とは別に、副業として投資を始めてみませんか?

さて、次の項目からはいよいよ財務三表の見方について解説していきます。

- 3、財務三表の読み方について|損益計算書(P/L)

- 4、財務三表の読み方について|貸借対照表(BS)

- 5、財務三表の読み方について|キャッシュフロー計算書(CF)

とそれぞれ解説していきます。

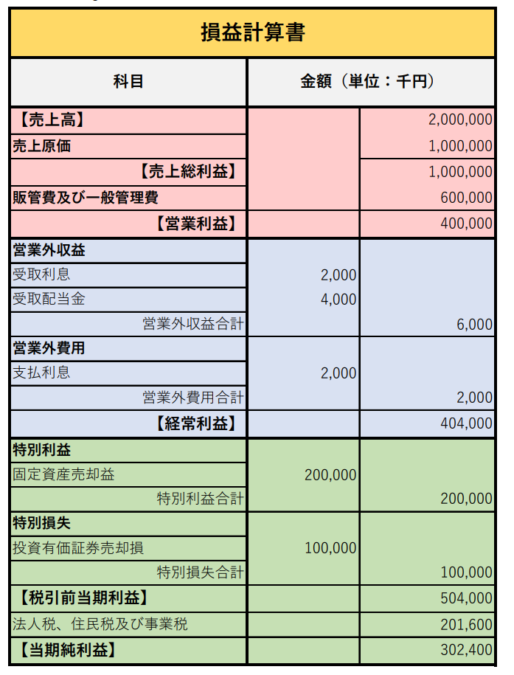

3、財務三表の読み方について|損益計算書(P/L)

(1)損益計算書とは

損益計算書とは、簡単にいえば、企業が1年間でどのくらい儲けたのかわかる成績表です。

企業が利益を得るためにどのような努力をしたのか、どのようなところから売上を獲得したのかを表しています。

つまり、特定期間における収益と費用から企業の経営成績(利益)がわかる書類のこと。

また、損益計算書は略してP/Lと呼ばれています。

「Profit&Loss Statement」の頭文字をとった表現です。

(2)損益計算書の読み方の流れ

損益計算書は、売上高と5つの利益からできています。

全ての収益から全ての費用を差し引いて残った金額が最終的な会社の利益です。

上から順番に見ていくと、企業の稼ぐ仕組みが分かります。

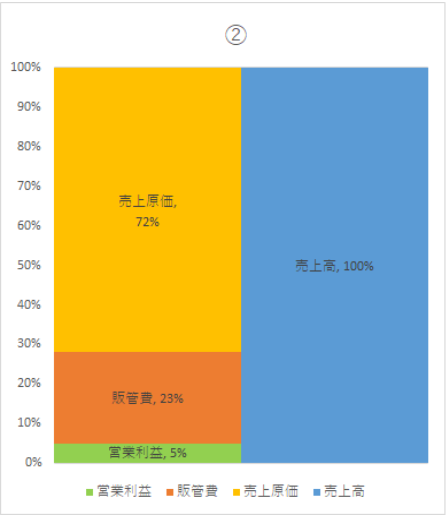

①売上高

売上高とは、商品の販売やサービスの提供など、企業が本業によって得た対価のことです。

損益計算書において、一番上に表示される項目が売上高となります。

②売上総利益(粗利益)=売上高ー売上原価

売上高総利益とは、売上高から売上原価を差し引いた利益のことです。

よく聞き馴染みのある表現として、粗利益とも呼ばれています。

ここでいう売上原価は、商品の仕入れや製造にかかった費用のこと。

売上総利益は、商品やサービス自体の付加価値を表しており、ライバル企業との競争において大事になる指標です。

③営業利益=売上総利益ー販管費(販売費および一般管理費)

営業利益とは、売上総利益から販管費を引いた利益のことです。

販管費は、販売費や一般管理費のことで、売上総利益を獲得するために企業がどれだけ努力したのかを表す項目です。

ex)広告宣伝費や人件費、店舗やオフィスの賃料、光熱費、運送費などの費用のこと。

販管費を詳しくみれば、似た企業でも広告をたくさん投下していたり、人件費がたくさんかかっていたりと、企業の経営スタンスがみえてきます。

営業利益は、事業そのものからしっかり利益を出しているかどうかなど、企業が本業で稼ぐ力があるかを判断するための指標です。

④経常利益=営業利益+営業外収益ー営業外費用

経常利益とは、営業利益と営業外収益を足した金額から、営業外費用を差し引いて算出されます。

営業外収益や費用とは、株の売買や利息収支など、本業以外で毎期継続的に発生する損益を表している項目です。

- 営業外収益:預貯金の受取利息や株式の配当金、不動産賃貸による収入など

- 営業外費用:借入金の支払利息や手形売却損、社債利息など

経常利益は、企業が安定して利益を生み出し続ける力があるかを判断するための指標です。

資金力を含めた企業の実力が一番反映される利益となります。

⑤税引前当期純利益=経常利益+特別利益ー特別損失

税引前当期純利益は、経常利益と特別利益を足した金額から特別損失を差し引いて算出されます。

特別利益や損失とは、毎期のように継続的ではなく、臨時的に発生する損益を表している項目です。

ex)株や事業の売却によって得た利益や土地の売却益、火災など自然災害による被害など

⑥当期純利益=税引前当期純利益ー法人税や住民税及び事業税

当期純利益とは、税引前当期純利益から、法人税や住民税及び事業税などの税金を差し引いて算出されます。

企業の最終的な利益であり、マイナスであれば赤字、プラスであれば黒字です。

「株主に帰属する当期純利益」と表示されるように、当期純利益は株主への配当金に分配されるため、株主にとって最も大事な利益です。

(3)損益計算書から読みとれること

①効率よく利益を生み出しているか

以下の3つから利益率を測れます。

- 売上総利益率(=売上総利益÷売上高×100)

- 売上高営業利益率(=営業利益÷売上高×100)

- 売上高経常利益率(=経常利益÷売上高×100)

特に重要なのが、売上高営業利益率です。

いくら利益が黒字でも、効率よく利益を生み出しているかは本業の力を計る営業利益率しかありません。

業界によっても異なりますが、一般平均は約3.7%です。

②企業のストロングポイントはどこか

競合企業と比較したときに、どの段階で最も利益を生み出しているか発見できます。

これが自社の強みであり、これから企業を成長させていくポイントに。

例えば売上総利益が秀でていれば、自社の商品やサービス自体に付加価値があると判断できるでしょう。

③どういった戦略で経営しているか?

同じ業種の企業同士であっても、戦略は大きく異なっています。

例えば、原価率は商品の値付け金額によって変わり、人件費は営業主力の企業であれば大きくなり、広告宣伝費はCMやネット広告に先行投資していれば大きくなります。

つまり、損益計算書からは企業戦略が読み取れるのです。

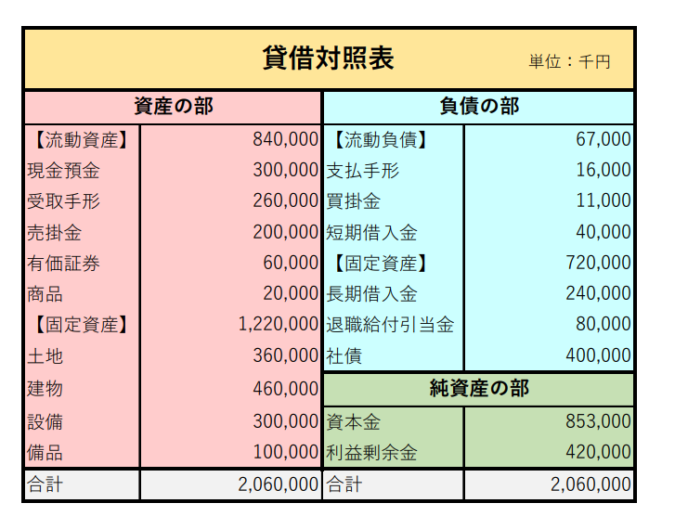

4、財務三表の読み方について|貸借対照表(BS)

(1)貸借対照表とは

貸借対照表とは、簡単にいえば、現金や建物など企業の財産がいくらあるかわかる書類です。

企業が資金をどうやって集めたのか、どのような資産を持っているか、負債を抱えているかを表しています。

つまり、財産の運用や調達の情報など、企業の財政状況がわかる書類。

また、貸借対照表は略してB/Sと呼ばれています。

「Balance Sheet」の頭文字をとった表現です。

(2)貸借対照表の読み方の流れ

貸借対照表を読むコツは、3つのカテゴリーに分類し、さらに表の左右に分けて考えることです。

左側に資産の部、右側に負債の部と純資産の部。

それぞれ財産の運用状況と、調達状況を表しています。

貸借対照表の左右の合計額は一致します。

①資産の部

資産の部とは、企業に資金をもたらす財産のことです。

一定期間で集めたお金が何に形を変えたのか、企業が保有している財産の運用状況を記載しています。

資産の部のなかでも、流動資産と固定資産に分かれています。

- 流動資産:現金及び預金、売上債権、有価証券、売掛金、棚卸資産、商品、製品など

- 固定資産:土地、設備、機械、のれん、建物、車、備品など

流動資産は、現金や一年以内に現金化されるもの、現金の代わりになるもので、

固定資産は、一年以内に現金化されないもの。

②負債の部

負債の部とは、企業が返済しなければいけないお金のことです。

お金をどこから集めてきたのか、企業が抱えている借金や債務などの調達状況が記載されています。

負債の部も資産の部と同様に、流動資産と固定資産に分かれています。

- 流動資産:短期借入金、買掛金、支払手形、未払金、預り金

- 固定資産:長期借入金、社債、退職給付引当金

流動資産は、一年以内に返済しないといけないもので、

固定資産は、一年以内に返済しなくてもいいもの。

③純資産の部

純資産の部とは、企業が返済しなくてもいいお金のことで、資産と負債の差額です。

純資産の部は負債の部と同様に、企業がお金をどこから集めてきたのか、調達の状況が記載されています。

純資産の部は、大きく株主資本とその他に分けられます。

- 株主資本:資本金、利益剰余金

- その他:評価換算差額、新株予約権

銀行からの借入金は返済する必要があるが、会社創設時に振り込んだ資本金や、毎年積み上げてきた利益剰余金は返済する必要がありません。

返済義務のない純資産こそ、企業が自由に使えるお金です。

負債の額が資産の額を上回った場合、純資産の額はマイナスになります。

これを債務超過といいます。

上場企業は、債務超過の状態が一年続くと上場廃止に。

ベンチャー企業は、主力事業を拡大させるための先行投資で、一時的に債務超過になることも。

(3)貸借対照表から読みとれること

①自己資本比率

自己資本比率とは、返済しなくてもよいお金がいくらあるかわかる指標です。

企業の中長期的な安全性が分かります。

【自己資本比率(%)=自己資本(純資産)÷総資産(純資産+負債)×100】

企業の自己本比率が高ければ高いほど、倒産のリスクがありません。

一般的に50%より上であれば安全であり、10%より下であれば危険といえます。

②流動比率

流動比率とは、一年以内に現金化できる流動資産と、一年以内に返済する必要がある流動負債を比べて企業の支払い能力を測るものです。

【流動比率(%)=流動資産÷流動負債×100】

企業の流動比率が高ければ高いほど、短期的な支払い能力があるといえます。

一般的に200%より上であれば安全です。

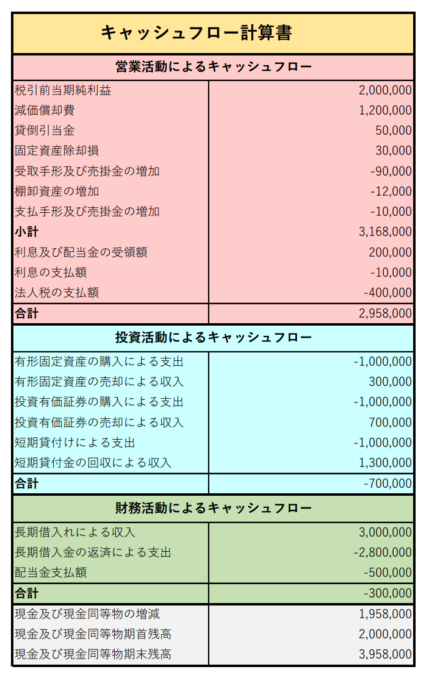

5、財務三表の読み方について|キャッシュフロー計算書(CF)

(1)キャッシュフロー計算書とは

キャッシュ・フロー計算書とは、簡単に言えば、企業が保有する現金の流れがわかる書類です。

現金がどのような理由で、どれくらい増減したのかを表しています。

また、キャッシュフロー計算書は略してC/Sと呼ばれています。

「Cash flow Statement」の頭文字をとった表現です。

(2)キャッシュフロー計算書の読み方の流れ

キャッシュフロー計算書を読むコツは、貸借対照表と同様、3つのカテゴリーに分けて読み進めることです。

単体で読み進めるのではなく、3つのキャッシュフローを関連付けながらみていきましょう。

①営業活動によるキャッシュフロー

営業活動のキャッシュフローとは、企業の本業である営業活動で稼いだ現金の増減のことです。

ex)商品やサービスの販売から得た現金、原材料の仕入れにかかった現金、広告宣伝費や人件費にかかった現金、投資や財務以外の取引でかかった現金(税金、利息の支払い)

プラスの場合、いつでも現金を回せる健全な状態であるため、投資や株主への配当に回せられます。

マイナスの場合、現金の不足を投資や財務活動で補わなければいけません。

マイナス状態が長期的に続いているなら、本業を軌道修正していく必要があります。

営業キャッシュフローは本業の成績がわかります。

プラスになっているかは損益計算書で利益を生み出していることより重要です。

②投資活動によるキャッシュフロー

投資活動のキャッシュフローとは、企業が将来のために先行投資した現金の増減のことです。

ex)土地や工場などの設備投資にかかった費用、企業買収(M&A)にかかった費用、設備や株式売却による利益

プラスの場合、現状維持あるいは事業を縮小しようとしている企業で、

マイナスの場合、積極的に事業を拡大しようとしている企業といえます。

マイナスが悪い訳ではなく、営業や財務活動から得た利益をこれからの投資に当てられているかが重要です。

③財務活動によるキャッシュフロー

財務活動のキャッシュフローとは、資金の調達や返済など財務活動によって発生した現金の増減のことです。

ex)株式売却や新株式発行、社債発行による資金調達、銀行からの借入金、借入金の返済や社債の償還、配当金の支払い

プラスの場合、順調に資金調達できている企業だと、銀行や投資家からの評価を得られるでしょう。

企業が上場すると、投資家などから大幅に資金調達が行われるため、財務キャッシュフローが大きくプラスになります。

マイナスの場合、銀行への借金返済など投資回収段階に入っており、外部に頼らず回せている優良企業といえます。

(3)キャッシュフローから読みとれること

①自社だけで事業を運営できているか

キャッシュフロー計算書からは、できるだけ外部に頼らず、自社で利益を生み出しお金が回る状態になっているか確認できます。

- フリーキャッシュフロー(=営業キャッシュフローー投資キャッシュフロー)

フリーキャッシュフローからは、自由に使えるお金がいくらあるか分かります。

プラスの場合、企業が事業活動で生み出した現金が多く、健全な経営ができているといえます。

企業は本業で稼いだ利益を、どれだけ投資や財務活動に当てられているかが重要です。

②企業の資金形態がみえる

損益計算書だけでは見えてこない企業の実態が分かります。

- 損益計算書で赤字だけど、キャッシュフローでは黒字

→ITベンチャーには、サービス提供前に1年間の契約料金である前受金が入ってくる仕組みで事業を行なっている会社もあります。

損益計算書では利益としてまだ反映されないため赤字だが、キャッシュフローでは現金として反映されているため黒字になります。

- 損益計算書では黒字だけど、倒産

→例えば、顧客がクレジットカードで支払いすると、現金が後から入ってきます。

損益計算書の売上には反映されるため黒字だが、キャシュフローの現金には含まれません。

企業の現金が不足していると、仕入代金が支払えなくなり倒産に至ります。

6、財務三表の読み方について|3つの分析方法とつながり

(1)財務三表のつながり

損益計算書と貸借計算書、キャッシュフロー計算書の3つは、密接につながっています。

それぞれ分かりやすく視点を変えて説明しているだけです。

①損益計算書の当期純利益の合計と貸借対照表の利益剰余金は一致します

長年、当期純利益が黒字であれば、利益剰余金もたくさん溜まっていきます。

例えば、30年以上増収増益を続けているニトリは、多額の利益剰余金が積み重なっています。

②キャッシュフロー計算書の現金の残高と貸借対照表の現金は一致します

現金の詳細についてもっと詳しく知りたい方は、3つの分野に分けて記載しているキャッシュフロー計算書から読み解くことがおすすめです。

③損益計算書の当期純利益とキャッシュフロー計算書の現金の残高は一致しない

損益計算書で利益が出ていても、売掛金を回収できていないと、キャッシュフロー計算書では現金が増えません。

(2)3つの分析方法

これまで損益計算書、貸借対照表、キャッシュフロー計算書について、それぞれ説明してきましたが、まとめると以下の3つの観点から財務三表を分析できます。

①収益性

企業が効率よく利益を生み出しているかを確認できます。

ex)売上高総利益率、売上高営業利益率、売上高経常利益率

損益計算書を活用して分析しましょう。

②成長性

企業が毎年伸びているかを確認できます。

ex)売上高増加率、経常利益増加率、従業員増加率

損益計算書を活用して分析しましょう。

③安全性

企業を存続していくうえで安心できるかを確認できます。

ex)自己資本比率、流動比率、当座比率、フリーキャッシュフロー

貸借対照表やキャッシュフロー計算書を活用して分析しましょう。

7、財務三表の読み方について|企業の裏側に潜むストーリーを読み解いてみる

財務三表が読めるとは、数字に目を通すだけではなく、企業の戦略まで読み解くことです。

企業がどんな仕組みで利益を生み出しているのか、理解できている方は多くありません。

ここでは損益計算書から、企業の収益源はどこか理解していきましょう。

実際にコストコとドン・キホーテのビジネスモデルを比較して、数字の裏側に潜む戦略について読み解いていきます。

問題です。

以下の2つ表は、それぞれどちらの企業の損益計算書でしょうか?

コストコは、会員制かつ仕入先から直接安価で仕入れて、低価格で販売するビジネスモデルです。

顧客は毎年会員費を支払うことで、商品をほぼ原価と等しい金額で購入できます。

コストコの収益源は、商品売買と会員収入の二つです。

コストコの営業利益の内訳をみると、70%を会員収入が占めています。

会員数が利益につながるため、どうやって会員を増やすかが重要です。

対する「激安の殿堂」でお馴染みのドン・キホーテは、豊富な商品が圧縮された店舗内で、顧客と商品の接触を増やす仕組みです。

売上の内訳は食品が34.5%、非食品が65.5%です。

激安を追求していることもあり、食品の原価率は83.1%と高く、客単価は下がります。

ですが、激安効果で顧客の訪問回数が増え、商品の販売数も増えます。

食品と合わせて購入した非食品の利益を、また激安の追求につなげる循環こそがドン・キホーテのビジネスモデルです。

どちらも安さを売りにしている小売業ですが、収益源は全く違います。

同じ業種かつ似たような世間のイメージがある企業同士でも、稼ぐ仕組みは異なります。

今回の問題は、比較的読み取りやすい問題でした。

もっと企業の戦略について知りたい方はこちらを参考に!

まとめ

今回は財務三表の読み方について簡単に説明してきました。

財務三表は難しそうにみえて、表していることは単純です。

一つ一つ分解して考えると、十分に理解できるとわかったと思います。

財務三表は読めると、仕事の幅が格段に広がるので、実際に読んで理解を深めましょう。

人気ランキング

おすすめの記事